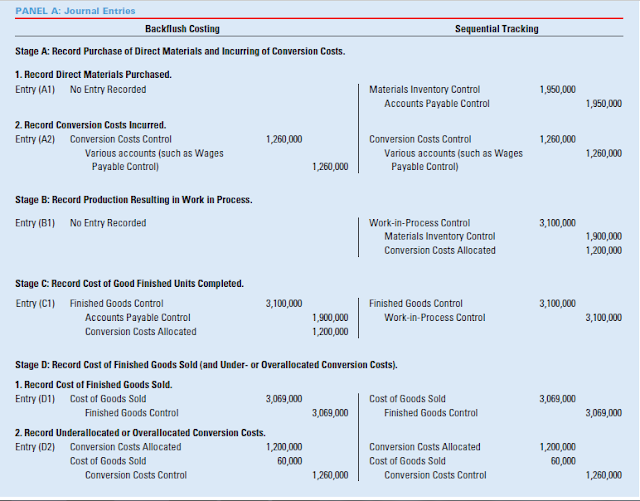

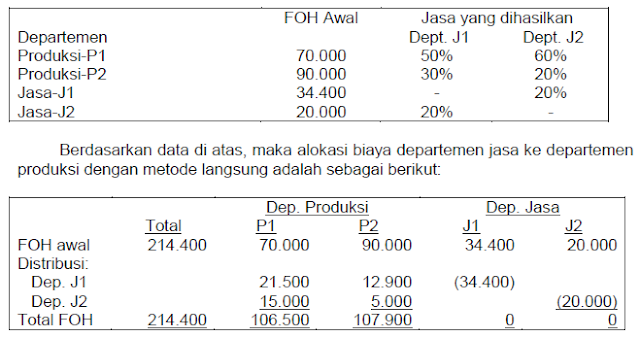

Pertemuan 12 FOH : Departmentalization

PERTEMUAN KE 12 Factory Overhead : Departementalization A. Konsep Dasar FOH Biaya overhead pabrik (manufacturing overhead costs) adalah biaya produksi yang tidak masuk dalam biaya bahan baku maupun biaya tenaga kerja langsung. Apabila suatu perusahaan juga memiliki departemen-departemen lain selain departemen produksi maka semua biaya yang terjadi di departemen pembantu tersebut (termasuk biaya tenaga kerjanya) dikategorikan sebagai biaya overhead pabrik. Biaya overhead pabrik biasanya muncul dari biaya-biaya yang harus dikeluarkan untuk pemakaian bahan tambahan, biaya tenaga kerja tak langsung, pengawasan mesin produksi, pajak, asuransi, hingga fasilitas-fasilitas tambahan yang diperlukan dalam proses produksi. http://ciputrauceo.net/blog/2015/12/17/pengertian-biaya-overhead-pabrik-dan-cara-menghitung-biaya-overhead-pabrik B. Actual FOH dan Applied FOH Actual Overhead mengacu pada biaya manufaktur tida...