Pertemuan 12 JIT dan Backflush Costing

RESUME PERTEMUAN 11

Chapter 10

A.

Definisi dan Konsep Dasar Just In Time

Suatu definisi

yang mencakup seluruh aspek – aspek penting dari JIT diberikan oleh Munzberg

(1986), yaitu :“Just In Time adalah suatu metodologi produksi yang bertujuan

untuk meningkatkan seluruh performa perusahaan melalui penghapusan segala

bentuk waste, yang akan berakibat pada peningkatan kualitas dan membutuhkan

peran serta total seluruh karyawan”.

Sistem produksi Just In Time pada awalnya

dikembangkan dan di promosikan oleh Toyota Motor Corporation di Jepang.

Strategi ini kemudian banyak diadopsi oleh banyak perusahaan Jepang, terutama

setalah terjadinya krisis minyak dunia pada tahun 1973. Tujuan utama dari

diterapkannya sistem produksi Just In Time ini adalah mengurangi ongkos produksi

dan meningkatkan produktivitas total industri secara kesuluruhan dengan cara

menghilangkan pemborosan (waste) secara terus menerus (John A. White:

Production HandBook, Georgia Institute of Technology, 1987). Sasaran dari

strategi produksi Just In Time (JIT).adalah reduksi biaya dan meningkatkan arus

perputaran modal (capital turnover ratio) dengan jalan menghilangkan setiap

pemborosan (waste) dalam sistem industri. JIT harus dipandang sebagai suatu

yang lebih luas daripada sekadar suatu program pengendalian inventori. JIT

adalah suatu filosofi yang berfokus pada upaya untuk menghasilkan produk dalam

jumlah yang sesuai dengan kebutuhan pelanggan, pada tempat dan waktu yang

tepat. http://armandjexo.blogspot.com/2011/10/just-in-time.html

B.

Konsep dasar BackFlush Costing

Backflushing, disebut juga perhitungan biaya

backflush (backflush costing) atau akuntansi backflush (backflush accounting),

merupakan pendekatan yang dipersingkat atas akuntansi pada aliran biaya

manufaktur. Hal ini dapat diterpkan ke sistem JIT yang sudah matang, di mana

kecepatan begitu tinggi sehingga akuntansi tradisional tidak praktis. Baik

perhitungan biaya berdasarkan pesanan maupun perhitungan biaya berdasarkan

proses, metode umum dalam akumulasi biaya, melibatkan pemeliharaan buku

tambahan atas biaya WIP. Buku tambahan ini diperbaharui menggunakan banyak

jurnal akuntasi. Jika waktu antara penerimaan bahan baku dan penyelesaian

produk dikurangi menjadi beberapa jam, maka kegunaan dari penerlusuran biaya

WIP secara hati-hati dapat dipertanyakan karena dua alasan. Pertama, waktu

siklus total dalam beberapa jam berarti bahwa jumlah WIP di setiap waktu dalai

kecil. Akibatnya, pembebanan biaya secara akurat ke persediaan WIP yang kecil

umumnya merupakan hal yang remeh, baik untuk pelaporan keuangan maupun untuk

pengendallian WIP. Untuk pelaporan keuangan, estimasi biaya akhir periode dalai

mencukupi jika persediaanya sangat kecil. Untuk pengendalian persediaan WIP yang

bergerak cepat, ukutan fisik dan observasi visual digunakan. Kedua, meskipun

jika seorang manajer ingin menelusuri biaya WIP sevara hati-hati dalam situasi

seperti ini, tidak adak teknologi pemrosesan data saat ini yang dapat

melakukannya.

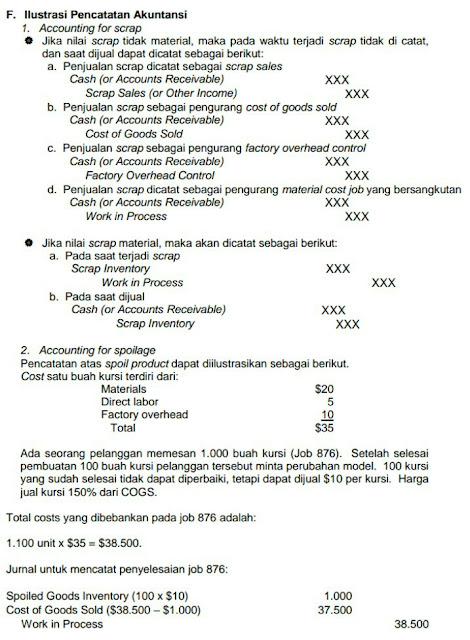

C. Akuntansi

Backflush Costing

{kind=link}

Komentar

Posting Komentar