Pertemuan 5&6 Process Costing

A. Konsep Dasar dan Karakteristik terkait Metode Process

Karakteristik :

a.Proses produksi dilakukan secara terus-menerus (kontinyu).

Process costing (biaya berdasarkan proses) adalah perhitungan biaya yang digunakan pada perusahaan yang memproduksi satu jenis produk dalam jumlah besar dan dalam jangka panjang. Prinsip dasar process costing adalah mengakumulasi biaya dari operasi atau departemen tertentu selama satu periode penuh (bulanan, kuartalan, tahunan)dan kemudian membaginya dengan jumlah unit yang diproduksi selama periode tersebut (biaya dihitung per departemen).

Karakteristik :

a.Proses produksi dilakukan secara terus-menerus (kontinyu).

Business process atas perusahaan ini bersifat memproduksi barang secara kontinyu dari satu periode ke periode berikutnya.

b.Perusahaan berproduksi secara mass production.

Perusahaan yang hendak menerapkan metode Process Costing hendaknya merupakan jenis perusahaan yang menghasilkan produk akhir dalam jumlah yang besar.

c.Barang produksi yang dihasilkan memiliki sifat/karakteristik yang sama.

Selain proses produksi yang kontinyu dan sangat banyaknya barang yang dihasilkan, karakteristik perusahaan yang akan menerapkan process costing adalah bahwa barang yang dihasilkan harus memiliki sifat, karakteristik atau spesifikasi yang sama atau identik. Antara barang yang satu dengan barang yang lainnya tidak memiliki perbedaan sama sekali.

d.Pembebanan biaya secara tidak langsung melalui departemen.

Metode process costing akan mengumpulkan biaya produksi yang dikeluarkan ke setiap departemen produksi terlebih dahulu. Selanjutnya, biaya produksi dari setiap deprtemen produksi tersebut akan dibebankan kepada unit barang yang dihasilkan oleh setiap departemen tersebut.

Konsep Dasar :

1. Alur fisik barang (physical unit flow) dan alur biaya (cost flow).

Dalam suatu proses produksi untuk menghasilkan barang akhir, pasti terdapat dua buah aliran, yaitu aliran fisik barang dan aliran biaya produksi. Aliran fisik barang merupakan alur dari raw material selaku input untuk menjadi produk akhir (finished goods) selaku output. Aliran biaya merepresentasikan nilai dari setiap unit barang mulai dari input hingga sampai menjadi output.

Aliran fisik barang dapat dengan mudah dilihat atau diindera. Satuan yang digunakan untuk mem-binding barang tersebut adalah unit. Sehingga alurnya akan menjadi berapa unit raw material yang dimasukkan kedalam proses produksi, berapa unit barang yang diproses, dan berapa unit barang yang dihasilkan seabagai finished goods. Hal itu memenuhi kaidah dasar perusahaan manufaktur, yakni mengubah raw material menjadi finished goods. Satu prinsip dasar yang tidak boleh dilanggar adalah bahwa unit yang dimasukkan kedalam proses produksi sebagai input harus sama jumlahnya dengan unit yang dikeluarkan dari proses produksi sebagai output. Dengan kata lain, jumlah input harus sama dengan jumlah output secara fisik barang.

Aliran biaya merupakan aliran nilai barang yang diolah dari mulai input hingga menjadi output. Aliran biaya ini juga berjalan mulai dari input hingga ke output. Setiap input yang dimasukkan kedalam proses produksi pasti memiliki nilai yang diwakili dengan harga barang. Demikian juga dengan raw material, bahan mentah ini pasti memiliki harga pada saat dibeli. Ketika raw material tersebut diolah, diperlukan tenaga kerja atau mesin dan biaya lainnya untuk mengubah raw material tersebut menjadi barang jadi. Tenaga kerja dan biaya lainnya tersebut juga memiliki nilai yang diwakili dengan satuan mata uang. Dengan demikian, ketika finished goods sudah muncul sebagai output, maka seluruh total biaya untuk memproduksi barang tersebut akan terakumulasi kedalam finished goods itu. Seluruh biaya tersebut akan terakumulasi dan membentuk suatu nilai bagi produk akhir. Dengan demikian, jumlah biaya sebagai input harus sama nilainya dengan jumlah biaya yang terkandung dalam produk akhir sebagai output. Dengan kata lain, input biaya harus sama dengan nilai biaya sebagai outputnya.

Dalam suatu proses produksi untuk menghasilkan barang akhir, pasti terdapat dua buah aliran, yaitu aliran fisik barang dan aliran biaya produksi. Aliran fisik barang merupakan alur dari raw material selaku input untuk menjadi produk akhir (finished goods) selaku output. Aliran biaya merepresentasikan nilai dari setiap unit barang mulai dari input hingga sampai menjadi output.

Aliran fisik barang dapat dengan mudah dilihat atau diindera. Satuan yang digunakan untuk mem-binding barang tersebut adalah unit. Sehingga alurnya akan menjadi berapa unit raw material yang dimasukkan kedalam proses produksi, berapa unit barang yang diproses, dan berapa unit barang yang dihasilkan seabagai finished goods. Hal itu memenuhi kaidah dasar perusahaan manufaktur, yakni mengubah raw material menjadi finished goods. Satu prinsip dasar yang tidak boleh dilanggar adalah bahwa unit yang dimasukkan kedalam proses produksi sebagai input harus sama jumlahnya dengan unit yang dikeluarkan dari proses produksi sebagai output. Dengan kata lain, jumlah input harus sama dengan jumlah output secara fisik barang.

Aliran biaya merupakan aliran nilai barang yang diolah dari mulai input hingga menjadi output. Aliran biaya ini juga berjalan mulai dari input hingga ke output. Setiap input yang dimasukkan kedalam proses produksi pasti memiliki nilai yang diwakili dengan harga barang. Demikian juga dengan raw material, bahan mentah ini pasti memiliki harga pada saat dibeli. Ketika raw material tersebut diolah, diperlukan tenaga kerja atau mesin dan biaya lainnya untuk mengubah raw material tersebut menjadi barang jadi. Tenaga kerja dan biaya lainnya tersebut juga memiliki nilai yang diwakili dengan satuan mata uang. Dengan demikian, ketika finished goods sudah muncul sebagai output, maka seluruh total biaya untuk memproduksi barang tersebut akan terakumulasi kedalam finished goods itu. Seluruh biaya tersebut akan terakumulasi dan membentuk suatu nilai bagi produk akhir. Dengan demikian, jumlah biaya sebagai input harus sama nilainya dengan jumlah biaya yang terkandung dalam produk akhir sebagai output. Dengan kata lain, input biaya harus sama dengan nilai biaya sebagai outputnya.

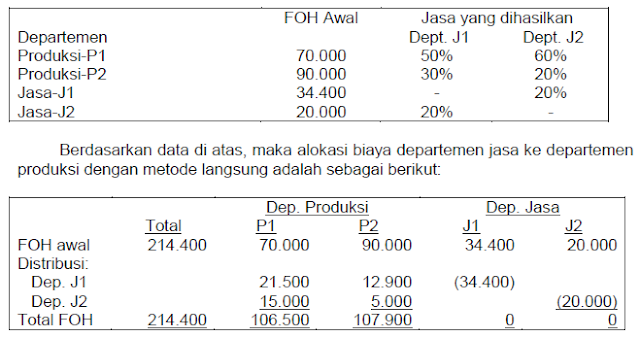

2. Pembebanan biaya produksi menurut departemen (departementalisasi).

Telah dijelaskan pada bagian sebelumnya bahwa dalam process costing biaya produksi tidak dibebankan secara langsung kepada produk akhir yang bersangkutan. Biaya produksi terlebih dahulu akan dibebankan untuk setiap departemen produksi dimana raw material diolah menjadi finished goods. Dengan demikian, setiap departemen produksi akan menjadi cost center. Selanjutnya, setelah suatu barang selesai diolah di suatu departemen, maka biaya produksinya akan dipindahkan dan dibebankan dari departemen kepada produk yang telah selesai diolah tersebut.

Biaya produksi atas suatu finished goods terdiri dari biaya-biaya dari setiap departemen produksi yang dilalui oleh barang tersebut. Setiap departemen produksi akan membebankan biayanya kepada produk yang dihasilkan oleh departemen tersebut. Dengan demikian, komponen biaya produksi atas suatu finished goods akan merupakan akumulasi dari biaya-biaya dari beberapa departemen produksi. Perlu dicatat bahwa biaya dari departemen-departemen tersebut tetap sama komponennya, yaitu terdiri dari Direct Material, Direct Labor, dan FOH.

Sebagai contoh, misalkan PT ABC menghasilkan meja kayu. Untuk menjadi meja kayu, kayu glondongan harus terlebih dahulu diolah oleh 3 departemen, yakni Departemen Pemotongan, Departemen Perakitan, dan Departemen Penyelesaian. Di Departemen Pemotongan, kayu akan diberi pola dan kemudian dipotong-potong sesuai pola tersebut. Pada Departemen Perakitan, potongan-potongan kayu akan dibentuk, dihaluskan, dan digabungkan. Sementara itu pada Departemen Penyelesaian, rangka kayu akan dicat dan diberi sentuhan akhir agar menjadi sebuah meja kayu yang bagus dan bernilai jual tinggi. Setiap departemen tersebut tentu saja memiliki biaya yang dikeluarkan untuk mengolah kayu tersebut agar menjadi suatu meja kayu. Dengan demikian, biaya produksi untuk satu unit meja kayu terdiri dari bagian-bagian atas biaya produksi yang diserap oleh meja kayu tersebut dari ketiga departemen tersebut.

Telah dijelaskan pada bagian sebelumnya bahwa dalam process costing biaya produksi tidak dibebankan secara langsung kepada produk akhir yang bersangkutan. Biaya produksi terlebih dahulu akan dibebankan untuk setiap departemen produksi dimana raw material diolah menjadi finished goods. Dengan demikian, setiap departemen produksi akan menjadi cost center. Selanjutnya, setelah suatu barang selesai diolah di suatu departemen, maka biaya produksinya akan dipindahkan dan dibebankan dari departemen kepada produk yang telah selesai diolah tersebut.

Biaya produksi atas suatu finished goods terdiri dari biaya-biaya dari setiap departemen produksi yang dilalui oleh barang tersebut. Setiap departemen produksi akan membebankan biayanya kepada produk yang dihasilkan oleh departemen tersebut. Dengan demikian, komponen biaya produksi atas suatu finished goods akan merupakan akumulasi dari biaya-biaya dari beberapa departemen produksi. Perlu dicatat bahwa biaya dari departemen-departemen tersebut tetap sama komponennya, yaitu terdiri dari Direct Material, Direct Labor, dan FOH.

Sebagai contoh, misalkan PT ABC menghasilkan meja kayu. Untuk menjadi meja kayu, kayu glondongan harus terlebih dahulu diolah oleh 3 departemen, yakni Departemen Pemotongan, Departemen Perakitan, dan Departemen Penyelesaian. Di Departemen Pemotongan, kayu akan diberi pola dan kemudian dipotong-potong sesuai pola tersebut. Pada Departemen Perakitan, potongan-potongan kayu akan dibentuk, dihaluskan, dan digabungkan. Sementara itu pada Departemen Penyelesaian, rangka kayu akan dicat dan diberi sentuhan akhir agar menjadi sebuah meja kayu yang bagus dan bernilai jual tinggi. Setiap departemen tersebut tentu saja memiliki biaya yang dikeluarkan untuk mengolah kayu tersebut agar menjadi suatu meja kayu. Dengan demikian, biaya produksi untuk satu unit meja kayu terdiri dari bagian-bagian atas biaya produksi yang diserap oleh meja kayu tersebut dari ketiga departemen tersebut.

3. Konsep equivalent unit.

Konsep equivalent unit hanya ada pada process costing. Konsep equivalent unit mengandung pengertian terkait dengan kesetaraan jumlah unit barang yang belum selesai diproses, apabila disetarakan atau dianggap (dipersamakan) sebagai barang yang telah selesai diolah. Dengan demikian, konsep equivalent unit mengandung sebuah pertanyaan sebagai berikut: Atas barang yang masih dalam proses pengerjaan dan hingga akhir periode belum selesai, apabila barang tersebut disetarakan dengan barang yang telah paripurna diolah, berapakah jumlah kesetaraannya?

Konsep equivalent unit muncul karena adanya cut off periodisasi untuk kepentingan pelaporan. Proses produksi akan berjalan secara terus-menerus tanpa mengenal periode cut off. Di akhir periode pelaporan, tentu saja akan ada barang yang masih dikerjakan dan belum paripurna (percentage of completion-nya kurang dari 100%). Barang tersebut dinamakan work in process. Atas barang tersebut tentu harus pula dilaporkan mengenai berapakah jumlahnya. Untuk mengkonversi jumlah barang yang belum jadi tersebut apabila dianggap sebagai barang jadi itulah, maka konsep equivalent unit muncul. Untuk dapat menentukan equivalent unit, maka terlebih dahulu barang dalam proses tersebut harus dinilai atau di-assess terlebih dahulu derajat atau persentase keterselesaiannya (the degree of completion). Proses asesmen tersebut dilakukan oleh manajer produksi atau oleh pegawai yang berkompeten akan hal tersebut, bukan dilakukan oleh akuntan.

Sebagai contoh, misalkan saja PT ABC melaporkan di akhir Januari terdapat 100 unit barang yang masih dalam proses. Dari hasil penilaian atas derajat keterselesaiannya, diketahui bahwa seluruh Direct Material telah diserap oleh barang tersebut. Sementara itu conversion cost yang sudah diserap baru sebesar 60%. Dengan demikian, equivalent unit atas barang tersebut terdiri dari: Direct Material setara dengan 100 unit (100% x 100), Direct Labor setara dengan 60 unit (60% x 100), dan FOH setara dengan 60 unit (60% x 100).

Konsep equivalent unit hanya ada pada process costing. Konsep equivalent unit mengandung pengertian terkait dengan kesetaraan jumlah unit barang yang belum selesai diproses, apabila disetarakan atau dianggap (dipersamakan) sebagai barang yang telah selesai diolah. Dengan demikian, konsep equivalent unit mengandung sebuah pertanyaan sebagai berikut: Atas barang yang masih dalam proses pengerjaan dan hingga akhir periode belum selesai, apabila barang tersebut disetarakan dengan barang yang telah paripurna diolah, berapakah jumlah kesetaraannya?

Konsep equivalent unit muncul karena adanya cut off periodisasi untuk kepentingan pelaporan. Proses produksi akan berjalan secara terus-menerus tanpa mengenal periode cut off. Di akhir periode pelaporan, tentu saja akan ada barang yang masih dikerjakan dan belum paripurna (percentage of completion-nya kurang dari 100%). Barang tersebut dinamakan work in process. Atas barang tersebut tentu harus pula dilaporkan mengenai berapakah jumlahnya. Untuk mengkonversi jumlah barang yang belum jadi tersebut apabila dianggap sebagai barang jadi itulah, maka konsep equivalent unit muncul. Untuk dapat menentukan equivalent unit, maka terlebih dahulu barang dalam proses tersebut harus dinilai atau di-assess terlebih dahulu derajat atau persentase keterselesaiannya (the degree of completion). Proses asesmen tersebut dilakukan oleh manajer produksi atau oleh pegawai yang berkompeten akan hal tersebut, bukan dilakukan oleh akuntan.

Sebagai contoh, misalkan saja PT ABC melaporkan di akhir Januari terdapat 100 unit barang yang masih dalam proses. Dari hasil penilaian atas derajat keterselesaiannya, diketahui bahwa seluruh Direct Material telah diserap oleh barang tersebut. Sementara itu conversion cost yang sudah diserap baru sebesar 60%. Dengan demikian, equivalent unit atas barang tersebut terdiri dari: Direct Material setara dengan 100 unit (100% x 100), Direct Labor setara dengan 60 unit (60% x 100), dan FOH setara dengan 60 unit (60% x 100).

4. Konsep cost per equivalent unit.

Konsep equivalent unit diperlukan untuk menentukan unit manakah yang sudah selesai diolah oleh suatu departemen dan harus dibebani oleh biaya produksi pada departemen tersebut. Selanjutnya, apabila setiap komponen biaya produksi yang dikeluarkan oleh suatu departemen produksi tersebut dibagi dengan jumlah equivalent unit produk yang dihasilkan, maka akan diperoleh cost per equivalent unit. Cost per equivalent unit menunjukkan berapakah nilai biaya produksi untuk setiap satu unit barang yang dihasilkan oleh suatu departemen produksi yang bersangkutan.

Konsep equivalent unit diperlukan untuk menentukan unit manakah yang sudah selesai diolah oleh suatu departemen dan harus dibebani oleh biaya produksi pada departemen tersebut. Selanjutnya, apabila setiap komponen biaya produksi yang dikeluarkan oleh suatu departemen produksi tersebut dibagi dengan jumlah equivalent unit produk yang dihasilkan, maka akan diperoleh cost per equivalent unit. Cost per equivalent unit menunjukkan berapakah nilai biaya produksi untuk setiap satu unit barang yang dihasilkan oleh suatu departemen produksi yang bersangkutan.

5. Metode inventory valuation yang bisa diterapkan: Weighted Average atau FIFO.

Sebagaimana telah dijelaskan pada bagian sebelumnya, dalam proses produksi terdapat alur fisik barang yang diolah. Aliran fisik barang tersebut tentu saja harus dinilai untuk menentukan berapakah nilai atas inventory tersebut (inventory valuation). Hal itu ditujukan untuk pelaporan inventory di neraca. Atas inventory valuation, terdapat 3 metode yang umum digunakan, yaitu FIFO, Weighted Average, dan LIFO. Metode FIFO mengasumsikan bahwa barang yang masuk pertama kali kedalam proses produksi harus dikeluarkan terlebih dulu sebagai barang jadi. Metode weighted average mengasumsikan bahwa barang yang masuk bercampur sempurna antara barang masuk pertama dan barang yang masuk kemudian. Dengan demikian, barang yang keluar dari proses produksi adalah hasil pencampuran sempurna atas barang yang dimasukkan sepanjang periode proses produksi. Sementara itu, metode LIFO menghendaki agar barang yang masuk terakhirlah yang seharusnya keluar untuk pertama kali sebagai barang jadi.

Dalam process costing, metode atas inventory valuation yang dipakai adalah metode FIFO atau weighted average. Metode LIFO tidak bisa digunakan dalam process costing. Penggunaan kedua metode tersebut dalam process costing tentu saja akan mengakibatkan perbedaan perlakuan pembebanan biayanya. Pada process costing dengan metode FIFO, biaya produksi yang dibebankan pada produk yang dihasilkan adalah hanya atas biaya produksi yang riil dikeluarkan pada periode pelaporan itu saja, tanpa memperhitungkan biaya produksi pada periode sebelumnya yang terkandung dalam WIP beginning. Kebalikannya, pada process costing dengan metode weighted average, biaya produksi yang dibebankan ke produk adalah seluruhnya, yaitu mencakup biaya yang terakumulasi dari periode sebelumnya (WIP beginning) dan biaya yang ditambahkan pada periode yang bersangkutan untuk menyelesaikan produk tersebut.

Sebagaimana telah dijelaskan pada bagian sebelumnya, dalam proses produksi terdapat alur fisik barang yang diolah. Aliran fisik barang tersebut tentu saja harus dinilai untuk menentukan berapakah nilai atas inventory tersebut (inventory valuation). Hal itu ditujukan untuk pelaporan inventory di neraca. Atas inventory valuation, terdapat 3 metode yang umum digunakan, yaitu FIFO, Weighted Average, dan LIFO. Metode FIFO mengasumsikan bahwa barang yang masuk pertama kali kedalam proses produksi harus dikeluarkan terlebih dulu sebagai barang jadi. Metode weighted average mengasumsikan bahwa barang yang masuk bercampur sempurna antara barang masuk pertama dan barang yang masuk kemudian. Dengan demikian, barang yang keluar dari proses produksi adalah hasil pencampuran sempurna atas barang yang dimasukkan sepanjang periode proses produksi. Sementara itu, metode LIFO menghendaki agar barang yang masuk terakhirlah yang seharusnya keluar untuk pertama kali sebagai barang jadi.

Dalam process costing, metode atas inventory valuation yang dipakai adalah metode FIFO atau weighted average. Metode LIFO tidak bisa digunakan dalam process costing. Penggunaan kedua metode tersebut dalam process costing tentu saja akan mengakibatkan perbedaan perlakuan pembebanan biayanya. Pada process costing dengan metode FIFO, biaya produksi yang dibebankan pada produk yang dihasilkan adalah hanya atas biaya produksi yang riil dikeluarkan pada periode pelaporan itu saja, tanpa memperhitungkan biaya produksi pada periode sebelumnya yang terkandung dalam WIP beginning. Kebalikannya, pada process costing dengan metode weighted average, biaya produksi yang dibebankan ke produk adalah seluruhnya, yaitu mencakup biaya yang terakumulasi dari periode sebelumnya (WIP beginning) dan biaya yang ditambahkan pada periode yang bersangkutan untuk menyelesaikan produk tersebut.

6. Cost of Production Report (COPR)

Cost of production report merupakan suatu laporan yang menyajikan perhitungan biaya produksi atas barang yang dihasilkan oleh suatu departemen produksi dengan menggunakan sistem process costing. Dengan demikian, COPR akan menyajikan aliran fisik barang dan aliran biaya dari input hingga menjadi output. Prinsip kesamaan baik jumlah maupun nilai atas input dan output harus tercermin dalam COPR.

Untuk menyusun suatu COPR di suatu departemen produksi dapat digunakan beberapa langkah sebagai berikut:

a. Perhitungkan aliran fisik barang yang terjadi di departemen yang bersangkutan;

b. Hitung equivalent unit untuk periode yang bersangkutan atas departemen tersebut;

c. Tunjukkan biaya produksi yang harus dipertanggungjawabkan oleh departemen tersebut pada periode yang bersangkutan;

d. Hitunglah nilai cost per equivalent unit untuk setiap komponen biaya produksi; dan

e. Lakukan pembebanan biaya kepada output yang dihasilkan oleh departemen tersebut.

Cost of production report merupakan suatu laporan yang menyajikan perhitungan biaya produksi atas barang yang dihasilkan oleh suatu departemen produksi dengan menggunakan sistem process costing. Dengan demikian, COPR akan menyajikan aliran fisik barang dan aliran biaya dari input hingga menjadi output. Prinsip kesamaan baik jumlah maupun nilai atas input dan output harus tercermin dalam COPR.

Untuk menyusun suatu COPR di suatu departemen produksi dapat digunakan beberapa langkah sebagai berikut:

a. Perhitungkan aliran fisik barang yang terjadi di departemen yang bersangkutan;

b. Hitung equivalent unit untuk periode yang bersangkutan atas departemen tersebut;

c. Tunjukkan biaya produksi yang harus dipertanggungjawabkan oleh departemen tersebut pada periode yang bersangkutan;

d. Hitunglah nilai cost per equivalent unit untuk setiap komponen biaya produksi; dan

e. Lakukan pembebanan biaya kepada output yang dihasilkan oleh departemen tersebut.

B. Kalkulasi Metode FIFO

Dalam metode ini, biaya persediaan awal barang dalam

proses dipisahkan dari biaya yang ditambahkan pada periode berjalan dan tidak

dirata-ratakan dengan biaya tambahan baru. Metode ini menghasilkan 2 angka

biaya per unit:

- Persediaan awal barang dalam proses yang diselesaikan;

- Unit yang dimulai dan diselesaikan dalam periode yang sama.

Biaya persediaan awal barang dalam proses dicantumkan

sebagai satu angka terpisah. Biaya yang dibutuhkan untuk menyelesaikan unit

persediaan awal ditambahkan kebiaya tadi. Jumlah kedua biaya ini kemudian

ditransfer ke departemen berikutnya.

C. Kalkulasi Metode Rata-rata (Average)

Dalam kalkulasi atau penetapan biaya rata-rata dalam

hal ini, berarti bahwa biaya persediaan awal barang dalam proses digabungkan

dengan periode yang baru. Kemudian biaya unit-unit yang ditransfer ke

departemen berikutnya dihitung melalui perkalian jumlah unit yang ditransfer

dengan biaya akhir per unit.

Dalam metode rata-rata biaya persediaan awal barang

dalam proses ditambahkan ke biaya dari departemen sebelumnya dan biaya bahan,

pekerja dan overhead pabrik yang dikeluarkan selama periode itu. Biaya per unit

akan ditentukan dengan membagi biaya-biaya ini dengan kuantitas produksi ekuivalen.

Unit-unit serta biayanya kemudian ditransfer ke departemen berikutnya sebagai

suatu angka kumulatif.

Komentar

Posting Komentar